Cosa significa essere in un’unione economica sembra non essere ben chiaro a molti operatori economici. Pertanto, osservare attentamente e ragionare su quello che succede negli altri paesi membri dell’Unione Europea e comparare quel che accade in identici settori, come il largo consumo, sarebbe estremamente utile per comprendere, ad esempio, le attuali dinamiche dei prezzi.

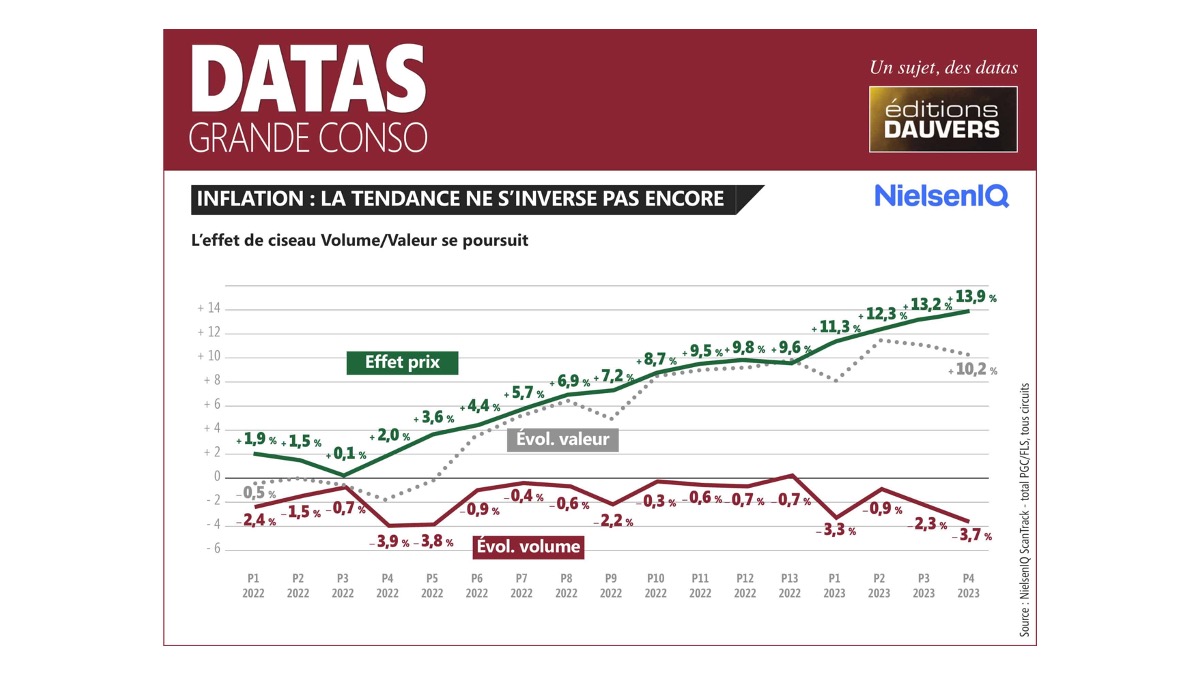

La fonte ideale sarebbe NielsenIQ, ma i dati della maggiore società di ricerca non sono tutti pubblici o facilmente reperibili su Internet, per cui il miglior riferimento che ho trovato sono le èditions Dauvers che hanno pubblicato questo aggiornamento che riassume la tendenza dei prezzi a inizio Maggio 2023.

Per rendere raffrontabile il dato italiano di Nielsen IQ ho calcolato, pertanto, l’indice di prezzo per l’Italia come nell’esercizio di Olivier Dauvers, e presento il risultato nel grafico che segue.

La prima osservazione è che andando oltre la naturale varianza delle vendite in “volume” della Grande Distribuzione,

l’indice di prezzo ottenuto sommando i dati a valore e a volume (in contrazione) appare seguire una tendenza molto regolare, quasi lineare, in entrambi i paesi.

Questa semplice osservazione dovrebbe far piazza pulita delle frequenti sciocchezze che vorrebbero spiegare le cause della crescita veloce dei prezzi, aadombrando speculazioni, extra-profitti e manovre complottarde che si tradurrebbero nel pieno dispiegarsi di un’inflazione che accomuna i paesi europei.

Lasciando perdere l’ormai onnipresente “complottismo” che passa dal cambiamento climatico, alle pandemie, alla manipolazione dei prezzi, va ricordato che l’inflazione è essenzialmente un fenomeno monetario che, in quanto tale, segue dei processi diffusivi o “osmotici” non chiaramente identificabili e, dunque, non controllabili con interventi amministrativi.

La creazione di un’eccessiva offerta di moneta, assieme a politiche fiscali espansive, messe in atto (scriteriatamente) in certi momenti storici, aumenta artificiosamente il potere di spesa (temporaneo) di varie componenti della popolazione di consumatori, che non sono in grado di anticipare la durata e l’ampiezza della crescita dei prezzi e non risparmiano per il futuro.

Quando qualche fattore esogeno si abbatte solitamente sui settori primari, l’aumento dei costi viene translato a valle attraverso la catena del valore aggiunto e, poiché la domanda finale tiene ancora, gli aumenti passano attraverso i vari stadi produttivi-distributivi sino ad arrivare al consumo finale.

Poiché l’assetto organizzativo produttivo delle varie aziende è differente ed è diversamente preparato, per varie ragioni, ad assorbire lo shock dei costi accresciuti, v’è chi ne trae vantaggio e chi entra in difficoltà. Non esiste un destino comune in mercato sufficientemente libero!

Se esistesse una causa nascosta come la speculazione, l’effetto sarebbe per definizione di breve durata, poiché la speculazione opera sulla sorpresa e su contingenze straordinarie, che si esauruscono non appena il sistema economico reagisce all’impatto subito. Basta chiedersi: perché non c’è più “speculazione” sul prezzo del gas? La speculazione, ragionevolmente, dovrebbe essere favorita in periodi deflazionistici più che inflazionistici, perché è più facile mantenere rigidi i prezzi, invece che aumentarli più degli altri. In quali stadi della produzione si collocherebbe la speculazione, visto che la filiera delle verdure fresche è diversa da quella dei vini, ed entrambe sono diverse da quella della pasta secca.

Perché il prezzo del petrolio si è quasi dimezzato nel corso di un anno? Come mai il più potente cartello (OPEC) esistente non riesce a stabilizzare il prezzo o a farlo aumentare?

Dunque come potrebbe esistere un cartello del largo consumo in grado di controllare i prezzi di milioni di EAN code, in 27 paesi in cui esistono la piena circolazione delle merci e robuste leggi antitrust? Dove e quando le “big companies” si sarebbero riunite per concordare patti di non concorrenza e aumenti comuni dei loro prodotti?

L’inflazione è un fenomeno di ben altra natura che diversi manager giovani, per fortuna loro, non hanno conosciuto negli anni ’70 e che fanno fatica a inquadrare.

I nomi di Paul Volcker e di John Taylor sono piuttosto sconosciuti ai più e non tutti sanno delle manovre messe in atto dal governatore della Fed, Volcker che, per stroncare l’inflazione USA (e quella mondiale), alzò i tassi dall’11,2% nel 1979 al 20% nel giugno del 1981, facendo piombare l’economia USA nella recessione, per poi farla crescere nuovamente nel ventennio successivo con prezzi stabili.

John Taylor, professore d’Economia alla Stanford University ha invece elaborato la formula per calcolare il tasso base necessario per curare il male, combinando le differenze tra “inflazione target” e “inflazione attesa”, e tra il “PIL reale e il PIL desiderato”, per cui ad occhio oggi la BCE dovrebbe alzare il tasso di riferimento al 12%. E allora,

Che fare? Tollerare una perdurante crescita dei prezzi o intervenire con la clava?

Un altro aspetto davvero interessante sarebbe invece lo studio dell’andamento negativo dei volumi, per capire la natura di questa contrazione volumetrica, che in realtà non è così scontata.

Il ragionamento è questo.

a) l’ISTAT ha comunicato che la crescita del PIL, nel primo trimestre 2023, è stata dell’1,8% sul trimestre ’22 corrispondente, (facendo così felice il governo).

b) Il PIL (come è ben noto) è dato da Y= C+I+G+(X-M) Consumi, Investimenti, spesa del Governo, eXport, iMport. Pertanto, a parte il saldo positivo dell’Export-Import di inizio anno, la componente principale della crescita sono i consumi.

c) come conciliare i consumi della contabilità nazionale in crescita con dati negativi di altra fonte?

Un’idea interessante, circa l’andamento dei “volumi” (che essendo aggregati sono “vendite a prezzi costanti”) sarebbe risalire ai volumi nel senso letterale della parola. Cioè quante tonnellate di pasta di semola secca ho venduto nel 2023 rispetto al 2022? Quante litri di acqua minerale? Quante tonnellate di passata? di tonno in scatola? di mele? di pere?

Potremmo, allora, ottenere una distribuzione di frequenza delle variazioni volumetriche delle varie merci e vedere se la media e la varianza sono diverse nell’insieme e nei due anni a confronto. Ciò risolverebbe il dilemma:

gli italiani mangiano meno o mangiano in maniera diversa per compensare le variazioni dei prezzi relativi delle merci?

Si tratterebbe di un calcolo laborioso, costoso in termini di tempo, ma darebbe una risposta univoca e fondamentale per il top management della distribuzione su dove e come muovere le leve del marketing, al fine di trarre almeno vantaggio rispetto alla propria concorrenza, pur nella comune sventura.