Partiamo da un fatto acquisito. Nel corso degli ultimi anni e, potremmo dire, a fronte di un certo disinteresse analitico della business community, nel territorio nazionale si sono radicati formati di vendita, alternativi ai classici supermercati e i cui modelli di business non sono mai stati totalmente decodificati.

Insegne come Eurospin, MD, Aldi e Lidl (senza dimenticarne altre come Penny Market, Dpiù, ecc.) sembrano frutto di una originale “evolvation”, cioè un insieme di innovazioni, innestate su una progressiva evoluzione del loro tradizionale operare.

La domanda allora diviene:

perché le aziende leader del grocery retail hanno lasciato tanto spazio a questi formidabili concorrenti e, oggi, sembrano incapaci di riprenderselo?

La risposta è perché non hanno fatto altro che: “ascoltare attentamente i clienti; monitorare attentamente le azioni dei concorrenti; investire risorse per progettare e costruire punti di vendita con prestazioni più elevate e di qualità superiore che avrebbero dovuto produrre maggiori profitti.”

Paradossalmente– come ci ha insegnato il compianto professor Clayton Christensen – questi sono i motivi per cui le grandi aziende sono inciampate o hanno fallito di fronte a cambiamenti dirompenti dei paradigmi alla base anche del commercio al dettaglio.

Nonostante abbiano cercato di operare al meglio delle tecniche manageriali,

le insegne classiche hanno perso e stanno perdendo parte del goodwill

concesso loro da gran parte della clientela nel corso di decenni.

Il punto di partenza è, allora, misurarlo questo goodwill. Come è ormai noto, il programma di ricerca CX Store Award, identifica questa variabile immateriale con la raccolta dei giudizi circa il riconoscimento del miglior rapporto Qualità/Prezzo attribuito alle insegne frequentate dalle famiglie italiane.

In altri contesti ho spiegato il significato e l’utilità di questa variabile. Con questo breve contributo vorrei introdurre l’uso applicativo di questa metrica.

In primo luogo l’impatto dei formati di vendita menzionati è tale, che

considero sbagliato chiamarli “discount”, mentre il termine “lifestyle store” sarebbe sicuramente più adeguato,

ma vale anche un’altra considerazione. La loro penetrazione e la loro presa suoi clienti della distribuzione classica non è uniformemente distribuito. Dunque, essi rappresentano una variabile competitiva di diversa intensità per ogni diversa situazione.

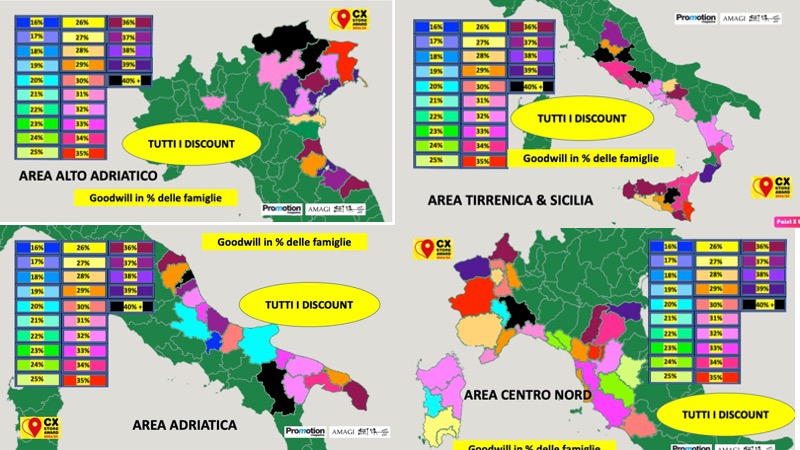

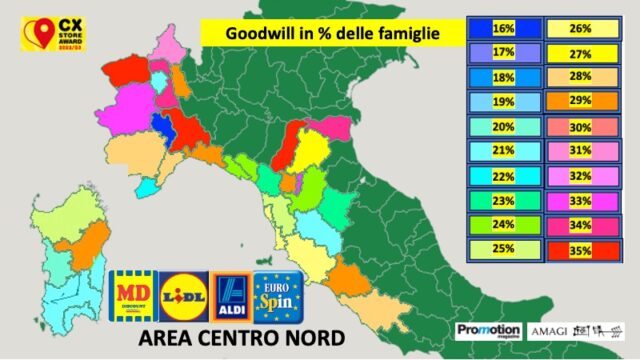

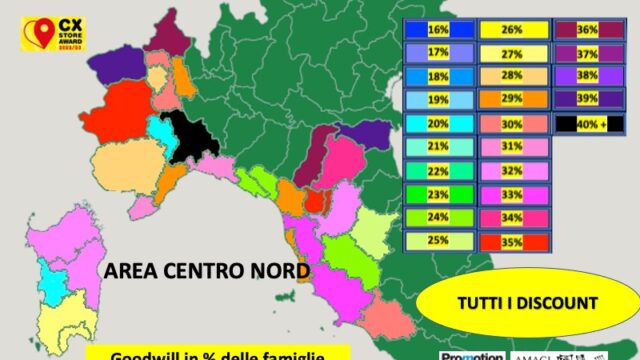

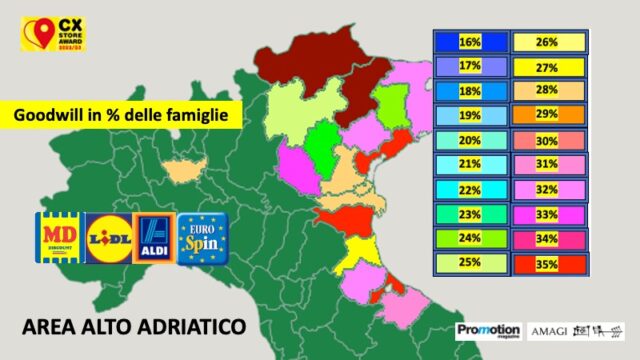

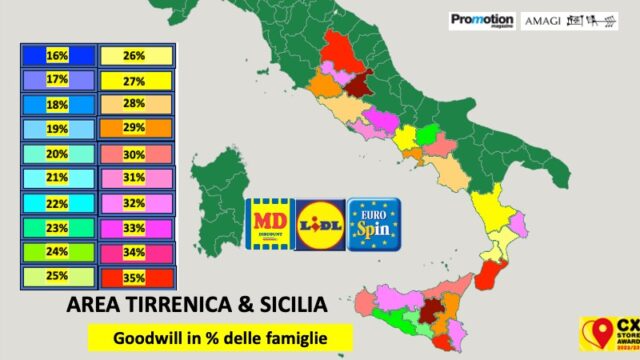

Per sostanziare questa affermazione propongo, dunque, come esempio di applicare la stima del goodwill dei discount o lifestyle store alla geografia delle diverse arene competitive. E chi meglio allora per chiarezza se non quelle del leader di mercato: il CONAD, che copre tutto il territorio nazionale.

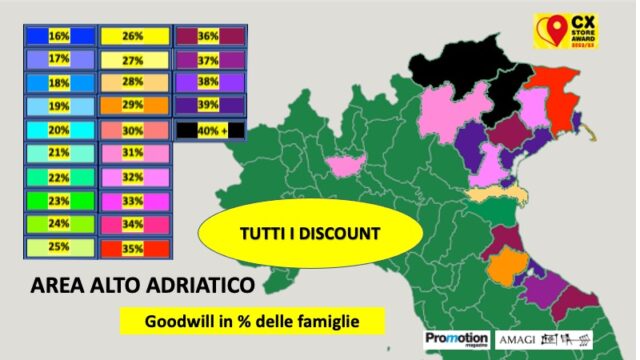

Allo scopo è stato eseguito il calcolo percentuale del Goodwill Assoluto, dei formati menzionati a livello di ogni provincia italiana: in una versione per i 4 o 3 nomi più noti, in un’altra per tutte le insegne che possono definirsi “discount”.

In sintesi le mappe tematiche mostrate di seguito evidenziano la rilevanza assunta, da questi insiemi di insegne che si contrappongono alla distribuzione classica e al prodotto di marca (nel senso anch’esso classico del temine).

Va ricordato che il Goodwill Assoluto è calcolato dividendo percentualmente il numero delle famiglie clienti che attribuiscono ad un’insegna il riconoscimento del miglior rapporto Q/P, per il numero delle famiglie residenti nella provincia.

Si noterà allora come in alcune aree il Goodwill guadagnato dai diversi “lifestyle store”, nel loro insieme sfiora il 50%. Una valutazione di massima derivante da rilevazioni del 2019-20 indica che la progressione sembra essere stata attorno ai 5 punti percentuali nell’ insieme.

In breve, il 50% delle famiglie di certe province italiane ritiene di trovare il miglior rapporto Qualità/Prezzo in una delle insegne sino ad ora classificate come “discount”! E il peggior atteggiamento sarebbe quello di non stupirsi di fronte ad un simile dato.

Ma – chiediamoci alllora – come ha potuto accadere tutto questo? Che conseguenze avrà in un mondo che ancora dedica gran parte del tempo a discutere del rapporto tra marche e grande distribuzione, di contributi promozionali, mentre si gonfia l’interesse per le questi formati e le loro marche di fantasia e prive di pubblicià?

Uno degli aspetti più eclatanti di questo nuovo rapporto di fiducia che la clientela ha stabilito con Eurospin e compagnia, è anche la loro capacità di andare oltre la logica puramente grocery. Le vendite online e in-store di piccoli elettrodomestici, accessori, articoli di giardinaggio, abbigliamento sportivo, ma anche viaggi ed altri servizi è una prova provata di un rapporto fiduciario che va consolidandosi nel tempo e che, come insegnano i manuali, tende ad essere irreversibile.

Conoscere a fondo il fenomeno per decidere successivamente come reagire è, pertanto, un imperativo ineludibile per tutta quella Distribuzione che, per abitudine, chiamiamo Moderna, ma che più propriamente dovremmo appellare come “Classica”.

La cosa certa è che il prossimo CX Store Award 2023-24, vedrà con tutta probabilità tutte queste cifre modificarsi verso l’alto.

Il clima deteriorato, l’ansia delle famiglie circa il mantenimento dei loro stili di vita, la devastazione psicologica di un’inflazione sconosciuta alle generazioni giovani e mature spingono tutte in questa direzione.