Le interpretazioni dei dati relativi all’inflazione possono essere molteplici a seconda di come si guarda alla sua metrica, cioè: livello, variazione puntuale o velocità (mese su mese precedente); variazione tendenziale (mese su mese corrispondente); variazione media annua.

La causa costante di fraintendimento del significato di questa metrica risiede nella commistione linguistica dei verbi e dunque dei tempi. In breve, posso affermare che l’inflazione STA rallentando se la velocità puntuale è minore di quella dei periodi immediatamente precedenti. Viceversa, il riferimento convenzionale a 12 mesi prima contiene tutti gli aspetti di volatilità del periodo con possibili sovra o sottostime di quanto sta accadendo, ora!

In secondo luogo, l’inflazione è un fenomeno composito, ottenuto dal mix dei contributi di tanti comparti diversi tra loro, che confluiscono in un indice globale, il quale cancella le varie dinamiche settoriali.

Il dato di Gennaio

Venendo al dato provvisorio di Gennaio 2023, riassunto in un +0,2% sul mese di Dicembre, certamente vi è un elemento di positività. Se annualizzato, infatti, corrisponderebbe ad un +2,5% circa, a Dicembre 2023, in linea, cioè, con l’obiettivo (pur discutibile) delle banche centrali occidentali.

Tuttavia, nel dato è inglobata la voce Abitazione, Acqua, Elettricità, Gas e Altri Combustibili, che pesa l’11,8% del paniere di spesa e che, segnando una variazione del -4,6%, contribuisce a diminuire dello -0,6% la variazione complessiva menzionata dell’indice globale. Nel gennaio 2022 il suo contributo era stato invece del +1,0%.

La voce Alimentari e Bevande, che costituisce il core-business della distribuzione grocery ha marcato, invece, una crescita dell’ 1,1% che annualizzato porterebbe ad un +13,5% a dicembre 2023.

Se si escludono Vestiario e Calzature, quasi tutte le altre voci relative a beni e servizi vendibili sul mercato sono cresciute dallo 0,5% allo 0,8% evidenziando una carica inflativa ancora sostenuta.

Le prospettive per il 2023

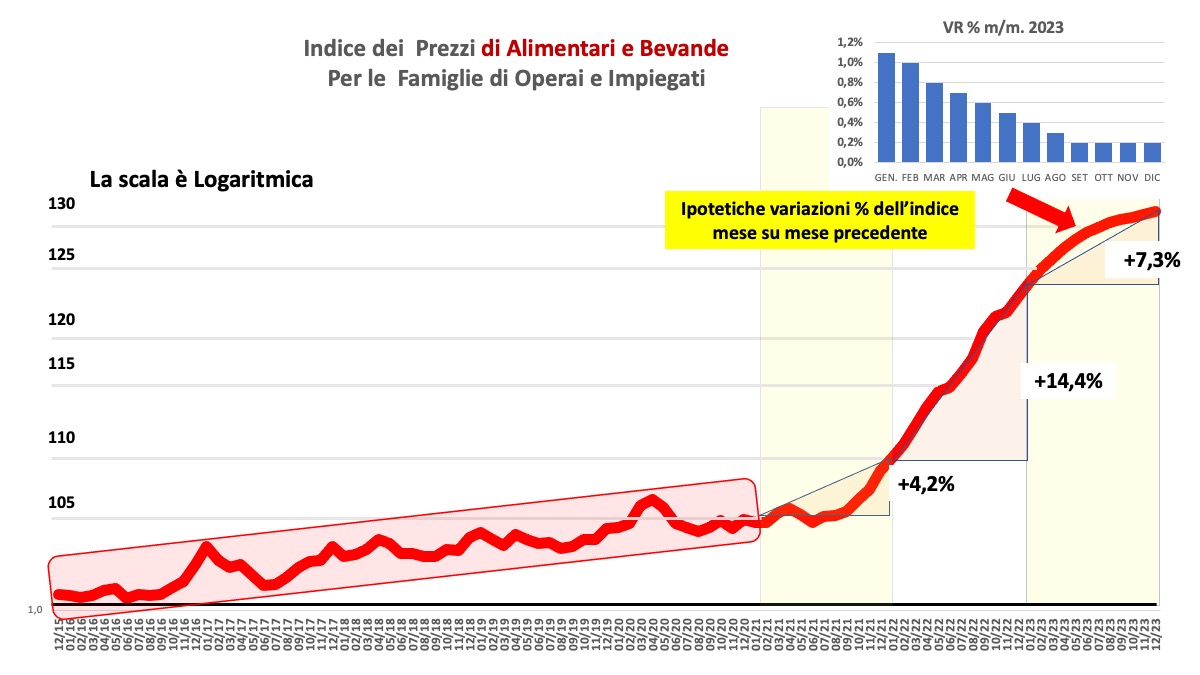

Osservando la figura 1, si può cogliere la violenza della crescita del livello dei prezzi nel corso della fine del 2021 e negli ultimi 12 mesi.

Nessun modello econometrico è stato in grado di prevedere il fenomeno

e, pertanto,

nessun modello è in grado di prevedere la sua prosecuzione.

Infatti, al di là delle ingenue o strumentali spiegazioni basate sulla domanda o sull’offerta (di cosa?), l’inflazione è un fenomeno composito che comprende a) gli effetti della politica monetaria troppo espansiva; b) gli shock delle contrazioni dell’offerta; la distribuzione dei redditi; la politica fiscale interventista; il commercio internazionale; le aspettative delle famiglie; e molto altro ancora.

Il contributo dato dalla voce Abitazione, energia, ecc. alla crescita dell’indice globale (FOI) dei prezzi al consumo, dato il suo peso e data la sua alta irregolarità è in grado di creare “illusioni ottiche” in un senso o nell’altro, se ci si limita al dato d’insieme.

Dunque, per dotarsi di uno scenario che serva d’orientamento, non resta che ipotizzare dei tassi di crescita attesi dell’indice e valutarne la coerenza con la realtà mano a mano essa si evidenzia progressivamente. Nel nostro caso il riferimento è appunto all’indice dei prezzi di Alimentazione e Bevande.

Una nota preliminare ci aiuta a capire la drammaticità del dato menzionato per le industrie e, soprattutto, per le aziende della distribuzione moderna e organizzata, nel corso del 2022 e dell’anno che ci attende.

Un tremendo effetto psicologico

La figura 1 mostra, in tutta evidenza, l’impennata del livello dei prezzi del comparto grocery, da cui discende il trasmodante effetto psicologico che si è riversato sulle famiglie acquirenti. Al contrario delle voci dei servizi e dei beni durevoli e di quelli durevoli, i prezzi esposti nel supermercato possono essere osservati frequentemente e ordinatamente sugli scaffali e negli scontrini.

La comparazione dei prezzi pagati al ristorante a distanza di tempo, o per un abito o per elettrodomestico è fortemente distorta dalla distanza temporale e dalla retenzione della memoria. Al contrario, i prezzi dei beni di largo consumo, praticamente inosservati nel periodo di bassa inflazione, (si osservi il segmento dal 2016 al 2020) sono balzati all’occhio dei clienti/consumatori non appena il clamore suscitato dai media con le loro iperboli ad effetto, hanno fatto convergere l’attenzione sul “carrello della spesa”, divenuto sintesi emblematica del clima ansiogeno creatosi negli ultimi, travagliati anni.

Un’inflazione grocery al 7,3%, nel 2023?

Dunque, riprendendo l’ipotesi descritta nel grafico a barre di Figura 1, si potrebbe ipotizzare

una diminuzione della velocità puntuale dei prezzi dall’1% a febbraio sino ad uno 0,2% a settembre

che si manterrebbe costante nel prosieguo. Questo significherebbe una diluizione degli aumenti contrattuali che vengono attualmente proposti dai fornitori alle insegne della distribuzione e buone annate per i raccolti dei prodotti deperibili vegetali e un rientro dai costi in aumento per quelli deperibili animali.

Se tutto ciò avvenisse il tasso annuo di aumento dei prezzi sarebbe poco sopra il 7%.

Resta il fatto che un +1,1% documentato da ISTAT non è un buon segnale. Al contrario.

In conclusione, i prossimi 4 mesi saranno decisivi per capire se questo rallentamento inerziale avrà possibilità di realizzarsi effettivamente. Naturalmente, comparto per comparto questo dato riassuntivo può fungere da base per ogni più specifica previsione.

Negli Usa i consumi rallentano. Lo dicono il Wall Street Journal e il New York Times