L’aumento dei prezzi al consumo (CPI Index) negli USA, nel mese di febbraio rispetto a gennaio, è dello 0,8%. Il mese precedente era stato dello 0,6%.

Rispetto al mese corrispondente del 2021 la tendenza annua è stata del +7,9% a febbraio e del 7,5% in gennaio.

Dunque, è in atto un’accelerazione, lievemente superiore alle ipotesi precedenti dei vari economisti, un’accelerazione che incorpora ancora parzialmente i contributi all’inflazione dei consumi energetici. Ma l’energia non è l’unica causa dell’aumento. spinte verso l’alto sono venute anche da altre voci: generi alimentari, biglietti aerei, affitti ed elettrodomestici, in parte a causa delle persistenti difficoltà della catena di approvvigionamento, dell’aumento dei salari e, nel caso delle tariffe aeree, dei prezzi del carburante più elevati. In breve, gli incrementi dei costi si diffonde capillarmente, ma in modo asimmetrico in ogni settore produttivo e con diversi la temporali.

Va aggiunta a questa considerazione anche la revisione dei pesi delle varie voci che entrano nel paniere, che agisce con in senso contrario, con un leggero effetto di sottostima.

Annualizzando il dato del primo bimestre , la crescita dei prezzi nel 2022 sarebbe dell’8.4/8-5%. Tenuto conto della quasi autosufficienza degli USA per molte materie prime, questo potrebbe essere anche il limite massimo ipotizzabile della crescita dei prezzi (diversamente dal quadro europeo e italiano).

Lo scostamento tra previsioni formulate dalla Federal Reserve , sino a pochi mesi fa, una Fed rimasta troppo a lungo legata alla previsione di un’inflazione temporanea, prospetta quindi, un intervento blandamente restrittivo di politica monetaria, in un quadro ampiamente deteriorato rispetto ai mesi più favorevoli del 2021.

Lo scenario atteso contempla infatti la persistenza del fenomeno Covid, con un’ovvia sua accentuazione nell’autunno, l’economia di guerra con le relative sanzioni, un peggioramento progressivo della bilancia commerciale americana e della sua componente delle sole merci.

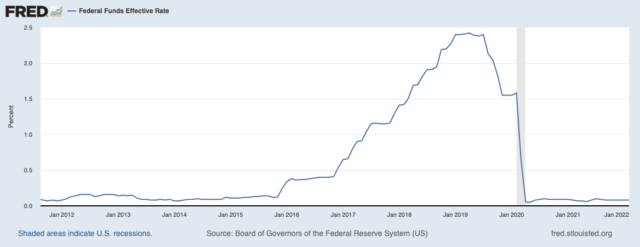

Si tenga conto che sino ad oggi la Federal Reserve ha proseguito nella sua politica espansiva con l’aumento dell’offerta di moneta immessa nel sistema. Come dimostrano alcuni grafici ciò è accaduto

- mantenendo vicino allo zero i Tassi di Interesse dei Federal Funds. In sintesi il tasso sui fondi federali è il tasso di interesse al quale gli istituti di deposito (banche e credit unions) prestano Reserve Balances, cioè il denaro che questi istituti mantengono nei loro conti presso le loro banche regionali della Federal Reserve.

- Riducendo gli Overnight Reverse Repurchase Agreements con cui ha “congelato” per mesi 1,6 trilioni di dollari.

- Continuando sino ad oggi le operazioni di acquisto sul mercato aperto di asset finanziari da mettere a bilancio.

In sintesi, ad oggi la Fed ha mostrato un grande immobilismo decisionale nel contrasto all’inflazione apparentemente fuori controllo.

Va ricordata al proposito la Regola di Taylor (dal nome dell’economista che la propose nel 1993)

In poche parole, la regola (originale) di Taylor prevede che il FOMC (Federal Open Market Committee) aumenti il tasso sui fondi federali (indurendo la politica monetaria) di mezzo punto percentuale:

(1) per ogni punto percentuale di ‘inflazione al di sopra dell’ obiettivo della Fed, (ad esempio il 2%).

Pertanto, a puro titolo indicativo, a fronte di inflazione persistente attesa dell’8% il tasso dovrebbe essere fissato all’11% (con enormi impensabili effetti negativi e imprevedibili)

Un’indicazione questa di quanto sia ampio il gap tra ciò che è stato annunciato dal governatore Powell e il criterio suggerito per stroncare l’inflazione.