Prima di entrare nel merito delle novità dell’edizione 2023/24 di Cx Store Award, dobbiamo fare alcune considerazioni di ordine generale che riguardano lo stato attuale della gdo in Italia.

Innanzitutto giova rammentare come i tempi evolutivi della distribuzione commerciale siano, attualmente, rapidissimi. Al contrario, il trascorrere percepito del tempo su scala umana sembra procedere più lentamente, per cui lo scenario distributivo può apparire, a prima vista, piuttosto statico. Questo è ciò che si desume dal quadro generale dell’indagine Cx Store che è alla base del premio Cx Store Award, se non si dispone di opportuni criteri analitici.

Lo scopo di questa ricerca è l’arricchimento del mero dato quantitativo costituito dalle abituali statistiche di vendita. Infatti questi strumenti teorici descrivono il passato ma non il futuro se non per induzione, ovvero nel prolungamento delle tendenze osservate. Il futuro del commercio, però, è sempre stato – ed è tuttora – condizionato dal lento, ambiguo e contraddittorio mutamento del mood della clientela e delle sue preferenze.

Proprio il termine “mood” è la parola chiave per l’interpretazione dell’agire economico dei consumatori-clienti, e il mood è condizionato da fattori oggettivi, come la disponibilità a spendere, la presenza di punti di vendita diversi, le mille circostanze esistenziali di ciascun individuo, nonché da fattori soggettivi, come la “mentalità liquida” (per usare una parola di nuovo conio) della clientela che risponde più o meno prontamente al continuo cambiamento degli assortimenti, delle iniziative promozionali, delle diverse ambientazioni delle merci.

Il mondo distributivo è caratterizzato da un’estrema, crescente eterogeneità spaziale e da una moltiplicazione dei punti di vendita e delle insegne. Quest’anno ne abbiamo contate 182: ne discende, quindi, in primo luogo, la necessità di utilizzare dati granulari, cioè informazioni spinte al massimo livello di dettaglio possibile, informazioni che consentano di cogliere ogni aspetto differenziante sul piano della concorrenza sul piano locale. Dunque, sotto l’apparente staticità dei rapporti di forza tra le insegne protagoniste del gioco competitivo, si nascondono mutamenti sottili e progressivi del mood e di ciò che abbiamo definito goodwill della clientela, ovvero la predisposizione a preferire un’insegna a un’altra e, quando è possibile, a farvi i propri acquisti in base alle sopra menzionate circostanze dell’esistenza quotidiana.

Tre anni tribolati a causa della pandemia, della guerra, dell’inflazione, nel quadro più generale della globalizzazione dell’economia, hanno indubbiamente influenzato le scelte del grande pubblico che affolla supermercati, bazar, drugstore, petstore ecc. Le scelte dei clienti si sono orientate principalmente in tre direzioni: a) up, b) down, c) out.

- La prima (up) è la ricerca di alternative, per esempio verso una miglior qualità salutistica o una maggior gratificazione edonistica.

- La seconda (down) è quella attenta al risparmio all’interno dell’assortimento del medesimo negozio.

- La terza (out) è la ricerca di alternative “altrove”. Quando le direzioni down e up risultano infruttuose perché inefficienti o insoddisfacenti, la direzione out prevale sulle prime due.

In sintesi, il maggior movimento documentato dalla ricerca del 2023 riguarda soprattutto quei comparti dove i prodotti industriali standardizzati circolano senza barriere rilevanti a una diversa canalizzazione. Ovvero dove la produzione e l’offerta industriale non discriminano più canali o formati. Il riferimento è pertanto ai nuovissimi punti di vendita che caratterizzano i cosiddetti bazar e i drugstore, i quali sembrano entrare rapidamente in concorrenza tra loro laddove non esiste una particolare specializzazione.

Per quanto riguarda il comparto grocery, il dato caratterizzante è la tenuta e in certi casi lo sviluppo di aziende cosiddette “indipendenti” e associate ai diversi gruppi. In breve, la temuta rapida erosione da parte dei ben noti disruptor, conosciuti anche come discount, non si è manifestata dal punto di vista di un maggiore goodwill e pur con le dovute differenze tra le diverse insegne, così come si era diffusamente previsto.

Evidentemente la clientela delle insegne “classiche” più sensibile alla sorpresa costituita da una rapida inflazione ha avuto la possibilità di muoversi in direzione down verso la ricerca della convenienza di prezzo, godendo della maggior varietà di referenze e del conforto rassicurante di marche radicate nelle abitudini e nelle esperienze di consumo e, soprattutto, dalle marche private dei retailer.

Nel raffronto 2023 vs 2022 i dati si presentano come contradditori, come peraltro avviene sistematicamente in campo economico. Infatti, se come è documentato dai conti nazionali di Istat, i consumi reali (deflazionati) delle famiglie sono cresciuti del 5,6% annuo, le tendenze volte a fronteggiare l’inflazione percepita non sono state sufficienti per deprimere adeguatamente la domanda anche di prodotti grocery.

In realtà, come è avvenuto in tutto il mondo occidentale, le famiglie, a eccezione dei ceti più in basso lungo la scala reddituale, hanno cercato una compensazione rispetto alle restrizioni dovute al lockdown durante la pandemia, tornando a spendere in particolare nel settore dei servizi così da creare lo scenario contraddittorio a cui si accennava.

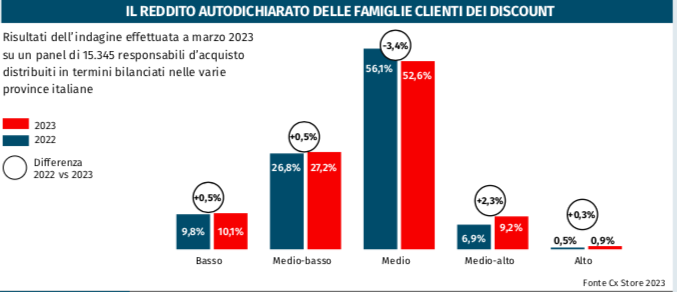

Ecco perché la tabella che si riferisce al reddito familiare soggettivo, cioè autodichiarato, evidenzia come la componente della clientela dei quattro principali discount che si autoclassifica tra le classi medie è lievemente diminuita, per tornare alle consolidate abitudini di acquisto presso le catene “classiche”, mentre è interessante notare come sia aumentata del 2% la componente che si autodefinisce di classe medio-alta, a testimonianza una volta di più che questi formati non sono affatto specificamente destinati ai ceti più poveri.

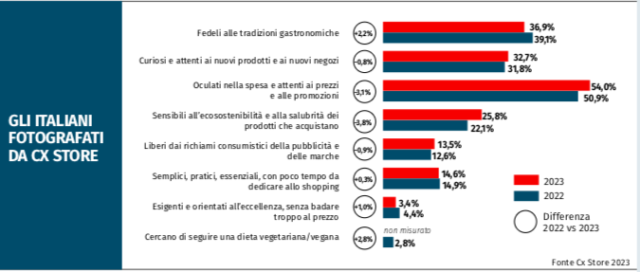

Facendo riferimento poi alle autodichiarazioni delle famiglie circa il proprio stile di acquisto e di consumo, si nota un apprezzabile incremento di coloro che, seguendo l’ultimissima tendenza, affermano la propria fedeltà e preferenza per le tradizioni gastronomiche italiane, ovviamente più costose dei prodotti industriali standardizzati. Non va dimenticato infatti che in linea con il rimbalzo del 2021 (+4,8%) rispetto alla contrazione del 2020 (-15,3%), i consumi delle famiglie, nel 2022, sono cresciuti sia pur con tassi molto diversi tra categorie e classi di prodotto del +5,6%.

È forse superfluo ripetere che, da sempre, l’inflazione (alimentata dalla domanda e, in Italia in particolare sostenuta dai vari interventi statali) produce una divaricazione dei prezzi relativi e, dunque, una riallocazione del bilancio familiare a seconda della diversa elasticità delle varie voci a quei prezzi relativi. In parte, questo fenomeno può spiegare le contenute differenze della tabella e che vede una minor attenzione ai prezzi e alle promozioni, appurato che questa è la voce più importante e condivisa pur sempre dalla metà delle famiglie intervistate.

Naturalmente queste variazioni non sono di entità tale da consentire la costruzione di un ragionamento teorico. Un altro segnale a cui dare il peso che merita è la contrazione della propensione a preferire prodotti ecosostenibili e più salubri. Forse una contenuta reazione di stanchezza all’enfasi debordante delle narrazioni ecologiche?

In conclusione, sulla base dell’indagine Cx Store 2023 appena conclusa, si può affermare correttamente che le abitudini di consumo si siano adattate a fattori perturbativi come la fase pandemica e l’aumento dell’inflazione.

Riassumendo, possiamo allora citare come fatti importanti:

a) il successo e la diffusione dei nuovi formati di vendita chiamati bazar che si collocano come competitor aggressivi nei confronti di numerosi canali di vendita non alimentare;

b) una concentrazione distributiva del settore relativamente nuovo dei pet-store, attorno a un leader incontrastato quale Arcaplanet;

c) un quadro relativamente stabile nel settore dei casalinghi e degli accessori, che pur comincia a risentire della concorrenza dei già citati multicategory killer;

d) la resistenza offerta soprattutto dalle catene locali alle pressioni scaturite da un’elevata inflazione non programmata e tale da spingere in alto la percezione del loro miglior rapporto qualità/prezzo.

In sostanza, uno scenario estremamente complicato che merita di essere decostruito in tutti i suoi dettagli e in tutte le sue varie sfumature.