Come in ogni branca del sapere, anche nel campo del commercio si può pensare a nuove metriche che vadano un po’ oltre a quelle consolidate in altri tempi. La ricerca alla base di Cx Store, l’indagine periodica sul retail realizzata da Promotion e Amagi, ce ne offre l’opportunità.

Attualmente la business community è focalizzata sul peso che stanno assumendo nel grocery – ma non solo – le marche del distributore o mdd, ovvero le referenze che, uguali come posizionamento e standard qualitativi, stanno scalzando le marche più deboli sul mercato, piegando le industrie che le producono al ruolo di copacker sotto la direzione dei retailer.

A noi, in questo caso, al di là dei fatturati che realizzano, interessa

il loro ruolo come leve di marketing, concepite per aumentare quella reputation di insegna, che chiamiamo “goodwill”,

la quale a sua volta è il fattore che induce i clienti a comprare e soprattutto a ricomprare sistematicamente in un certo luogo di vendita.

Tutto parte, allora, da una prima semplice domanda:

“In che percentuale le famiglie clienti di un’insegna apprezzano le sue marche private, e quanto quelle dei concorrenti?”.

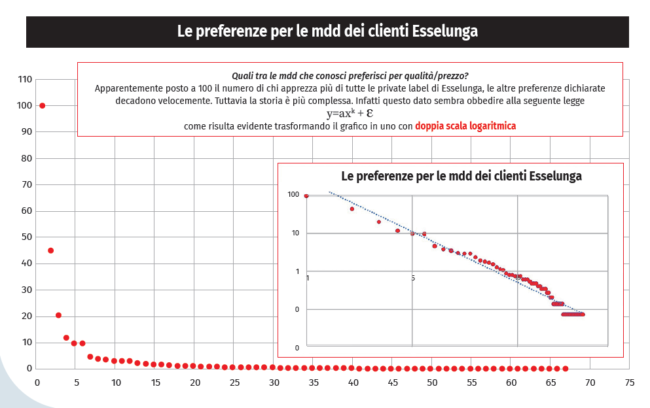

Per trovare una prima risposta, prendiamo i dati di Esselunga, Coop e Conad, tutte catene fuoriclasse in questo campo. Prendiamo i dati estratti dal database di 15.273 famiglie di Cx Store e poniamo a 100 la % di giudizi favorevoli a ogni catena. Poi, disponiamo in modo decrescente le preferenze per altre mdd. Le principali concorrenti di Esselunga sono le private label di Coop, seguite da quelle Conad, e così via.

Questa classifica dà origine alla curva riportata nel grafico 1 che nasconde una sorpresa. Se infatti cambiamo le scale degli assi, trasformandole in logaritmi, la curva diventa una retta. La qual cosa induce a pensare che i dati contengano una regolarità e precisamente che obbediscano alla celebre “power law”.

Orbene, per chi non odia la matematica, il tutto si esprime con la seguente formula: y=axk + ε , dove y è il numero di clienti che scelgono una certa private label, a una costante, x il posto in classifica, k un fattore di decadimento, e ε una irregolarità stocastica.

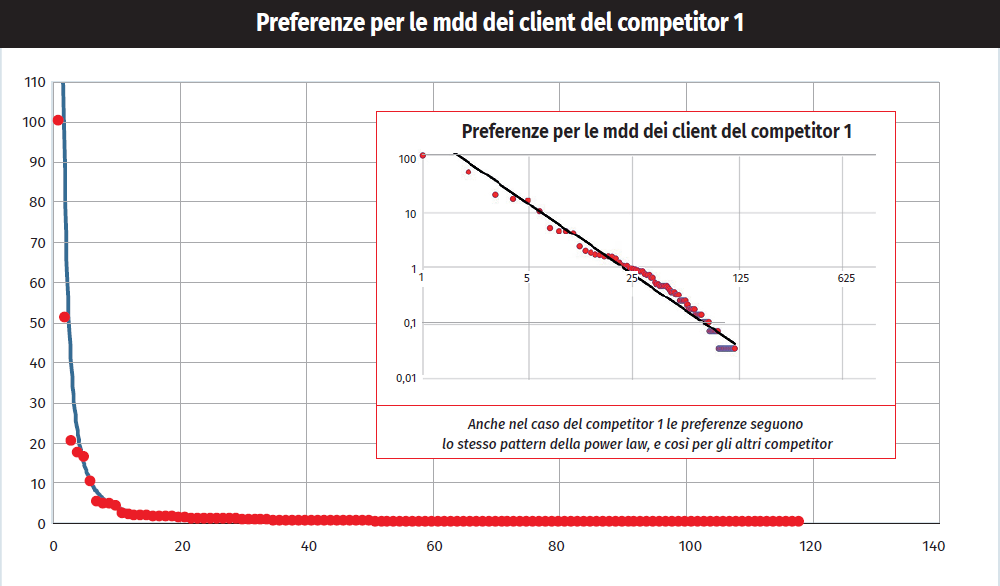

Il risultato non dovrebbe sorprendere più di tanto, perché un’ampia varietà di fenomeni fisici, biologici, sociali obbediscono alla medesima legge: le dimensioni dei crateri sulla Luna e quelle delle macchie solari, la frequenza delle parole in molte lingue, le frequenze dei cognomi ecc. Un caso? Se ripetiamo l’esercizio il fenomeno si replica anche per Coop, Conad e gli altri principali competitor come dimostra il grafico 2.

In breve, queste regolarità, osservate nel tempo e anche in specifiche aree geografiche, mostrano come la concorrenza tra catene si svolga a tutto campo, secondo determinate “leggi di attrazione” che dipendono, ovviamente, dalla numerosità e dalla reciproca contiguità dei punti di vendita.

In breve, questo dato è il punto di partenza per comprendere, analogamente a un habitat naturale costituito dalle famiglie italiane, gli effetti della concentrazione e della distribuzione territoriale delle diverse insegne, lo spazio delle nicchie per le catene più piccole e l’effetto di disturbo dei “new entrant” ecc.

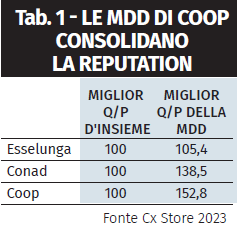

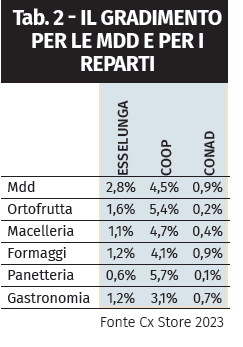

Ma quanto è forte l’apprezzamento delle mdd in sé? Un primo semplice indicatore è un rapporto tra i giudizi espressi sulle mdd dell’insegna e il giudizio di insieme per la stessa.

Come si osserva nella tabella 1, l’apprezzamento per la marca privata in Esselunga è allineato con il giudizio d’insieme. Potremmo dire invece che in Conad la prima gioca un ruolo decisamente importante, e in Coop le marche private (altamente sviluppate) contribuiscono fortemente alla reputation globale della catena. Tuttavia, questo indicatore non ci dice ancora quale sia la sinergia tra i tanti punti di attrazione di questi retailer. Per esempio, sappiamo che un peso determinante lo hanno i reparti dei prodotti freschi dove la presenza della marca privata è molto rarefatta. E allora dobbiamo isolare i giudizi espressi individualmente e specificamente sulle singole voci ortofrutta, formaggi, panetteria e gastronomia e mdd.

d’insieme. Potremmo dire invece che in Conad la prima gioca un ruolo decisamente importante, e in Coop le marche private (altamente sviluppate) contribuiscono fortemente alla reputation globale della catena. Tuttavia, questo indicatore non ci dice ancora quale sia la sinergia tra i tanti punti di attrazione di questi retailer. Per esempio, sappiamo che un peso determinante lo hanno i reparti dei prodotti freschi dove la presenza della marca privata è molto rarefatta. E allora dobbiamo isolare i giudizi espressi individualmente e specificamente sulle singole voci ortofrutta, formaggi, panetteria e gastronomia e mdd.

La tabella 2 va letta così: “Il dato percentuale esprime il giudizio di massimo gradimento tra tutte le alternative offerte dalla concorrenza, per la voce indicata, quando le altre non vengono menzionate”.

La tabella 2 va letta così: “Il dato percentuale esprime il giudizio di massimo gradimento tra tutte le alternative offerte dalla concorrenza, per la voce indicata, quando le altre non vengono menzionate”.

Per esempio, il 4,5% delle famiglie clienti Coop apprezzano l’insegna soltanto per la mdd, il 5,4% soltanto per l’ortofrutta e così via. Deduciamo, allora, che Conad opera con la maggior sinergia tra tutte perché ogni voce si associa ad altri punti di eccellenza, così come accade sostanzialmente per Esselunga.

Una metafora per chiarire ulteriormente questo passaggio. Sulla rappresentazione del Rigoletto di Verdi, il pubblico può dividersi nell’apprezzamento del tenore, della soprano e del baritono (Coop). Oppure, può esservi un apprezzamento corale per tutti o quasi come in Conad. Questo è il significato dei dati riportati.

Conclusioni. Leggere la tabella delle quote di mercato che vengono diffuse da 50 anni è naturalmente doveroso: è facile, immediato ed è ovviamente utile. Forse, però, non basta più. Non a caso abbiamo usato la metafora dell’opera. Il supermercato è una fantastica invenzione dell’epoca moderna alla base della gaudente “società dei consumi” in cui le attuali generazioni hanno la fortuna di vivere. Il supermercato è un’orchestra difficilissima da coordinare in modo armonico e coinvolgente per clienti sempre più esigenti.

Un piccolo sforzo per capire, andando oltre le quote di mercato, non vale forse la pena di essere fatto?