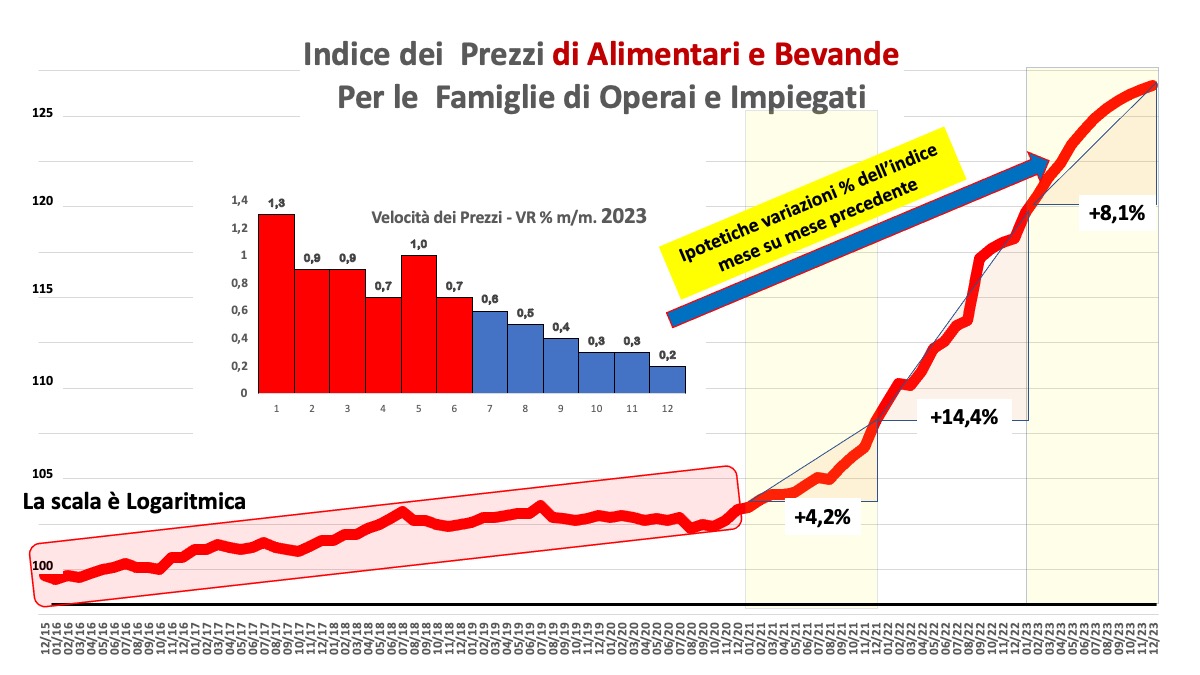

L’indice dei prezzi armonizzato IPCA dei Prodotti Alimentari e Bevande Analcoliche (l’indice che più interessa il comparto dei supermercati) è cresciuto a Giugno rispetto a Maggio dello 0,7%, dopo il balzo di Maggio vs Aprile dell’1%.

Senza ribadire, per l’ennesima volta, l’importanza di guardare la velocità “istantanea” piùttosto che quella tendenziale, possiamo concludere che

l’inflazione a fine 2023 potrebbe attestarsi all’8,1%,

qualora la tendenza futura si caratterizzasse per i valori mensili riportati nelle colonne blu del grafico, ovvero una ipotesi piuttosto ottimistica che sottointenderebbe, però, un drastica contrazione della domanda.

Contrariamente alla visione naive per cui l’inflazione è un fenomeno esogeno, indotto dalla cupidigia delle industrie fornitrici della grande distribuzione, che starebbero realizzando non meglio precisati extra-profitti, l’inflazione in atto è un fenomeno endemico e comune ad ogni paese sviluppato e ancor più se sottosviluppato.

La teoria degli extra-profitti non regge

per una serie lunghissma di ragioni di cui ne citeremo solo alcune:

- L’inflazione si sviluppa in modo asimmetrico a seconda della specializzazione agricola o industriale delle imprese. Pertanto la domanda reagisce a variazioni di prezzi relativi diversi per prodotti diversi. Se l’aumento dei prezzi fosse una pratica discrezionale delle aziende, l’inflazione sarebbe permanente e non avrebbe potuto generarsi la tanto temuta deflazione degli anni ’10 del nuovo secolo.

- L’inflazione è un fenomeno diffusivo che si trasferisce con tempistiche diverse a seconda della complessità delle filiere e delle loro strutture composite dei prezzi. Se avviene un’epidemia di influenza aviaria, il trasferimento dei maggiori prezzi a fronte di un’offerta scarsa è rapido, se aumenta una materia prima come il petrolio i tempi di trasferimento al consumo sono più lunghi e duraturi, poiché il petrolio entra come materia prima trasformata in tutti i prodotti esistenti.

- L’inflazione è un processo condiviso sia da chi offre la merce, sia da chi l’acquista e dunque accetta il prezzo in funzione della massima utilità di ciò che compra. Viceversa vi sarebbero brutali effetti di sostituzione, con spostamenti massicci da prodotti di una certa fascia verso quelli di fascia di prezzo inferiore. Non risulta che vi siano veri e propri boom di prodotti di primo prezzo o frutto di destoccaggio. Le famiglie dei consumatori mutano solo parzialmente e progressivamente le loro abitudini di acquisto e di scelta delle marche. Per questo la traslazione dei maggiori prezzi del venduto si attua per progressivi ritocchi verso l’alto di entità diversa.

- Se vi fossero ingenti extraprofitti da parte delle marche multinazionali, i retailer potrebbero avvantaggiare le loro Marche Private, imponendo prezzi di cessione “equi” da parte dei loro copacker, con un ampio gap rispetto ai grandi brand e guadagnando ancor più ampie quote di mercato.

- Gran parte del business dei supermercati è costituito da prodotti freschi, semilavorati o “tali e quali”. Le filiere agricole sempre più aperte al commercio internazionale sono esposte ad una concorrenza durissima sia per la dimensione delle aziende e del loro potere di mercato ridotto, sia per l’enorme differenza qualitativa dell’offerta e dunque del suo valore.

- Se la domanda da parte dei consumatori, nell’insieme sul piano aggregato, avesse subito massicciamente l’impatto dell’inflazione, osserveremmo il crollo dei consumi alimentari fuori casa e del settore HoReCa, prima di una contrazione dei consumi alimentari “in casa”. I dati, peraltro vaghi, non sembrano evidenziare questa crisi della ristorazione e del’hotelleria. In realtà, al di là di tante affermazioni circa la perdita di volumi fisici da parte della distribuzione moderna, l’unico vero dato, e cioè il consumo (deflazionato a prezzi concatenati e destagionalizzato) del primo e (ancor meno) del secondo trimestre, elaborato dall’Istat non è noto. La verifica sarà effttuata quando questi dati trimentrali della Contabilità Nazionale saranno pubblicati.

Pertanto la proiezione dei futuri dati mensili dell’inflazione dei generi alimentari e delle bevande, illustrata con le barre blu del grafico, può essere considerata ottimistica, in quanto una simile “frenata” potrebbe realizzarsi solo con un decremento della domanda effettiva di prodotti alimentari dell’ordine del 5-6%, un evento abbastanza raro nella storia documentata dalle statistiche della Contabilità Nazionale.

Forse è tempo di riconsiderare un’ipotesi più solida. Quando preannunciammo l’imminenza di una fiammata inflativa, agli inizi del 2020, fu perché osservavamo la crescita abnorme da parte di TUTTE le banche centrali della base monetaria, una crescita mai verificatasi in quelle proporzioni, come risposta alla temuta recessione da COVID, e condividevamo l’idea che

“sempre e ovunque l’inflazione è un fenomeno monetario”.